请问

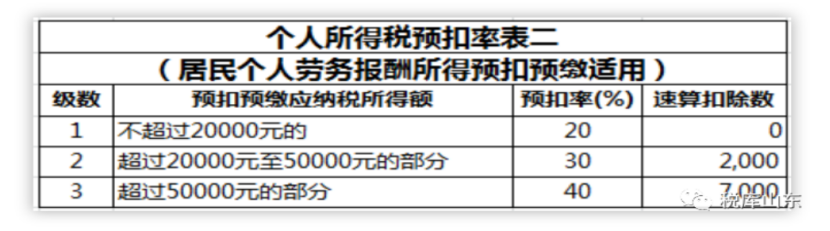

支付劳务报酬的时候,需要预扣个税吗?预扣率是多少?没有预扣存在什么税务风险? 答复 是的。 1、公司作为劳务报酬的支付方,必须履行扣缴个税的义务。虽然不超过800元的劳务报酬没有个人所得税,因为计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。但是0并不代表不需要申报,也要履行扣缴个税的义务。 2、若是应扣缴个税但是未扣缴的,扣缴义务人存在0.5倍-3倍罚款的税务风险。 3、如果支付劳务报酬的单位或个人没有为您预扣预缴税款,需要由您自行办理纳税申报。 4、代开发票的时候不需要扣缴和缴纳个税,劳务报酬的个税是由支付单位来扣缴。在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。 预扣率是20%-40%。具体需要看支付支付劳务报酬的金额大小。 参考 1、《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。 每次收入不超过四千元的,费用按八百元计算; 每次收入四千元以上的,减除费用按百分之二十计算。 2、《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(税务总局公告2018年第61号)第四条 实行个人所得税全员全额扣缴申报的应税所得包括: (一)工资、薪金所得; (二)劳务报酬所得; (三)稿酬所得; (四)特许权使用费所得: (五)利息、股息、红利所得; (六)财产租赁所得; (七)财产转让所得; (八)偶然所得。 3、《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。